본문

거치식 상환방식 알아보기

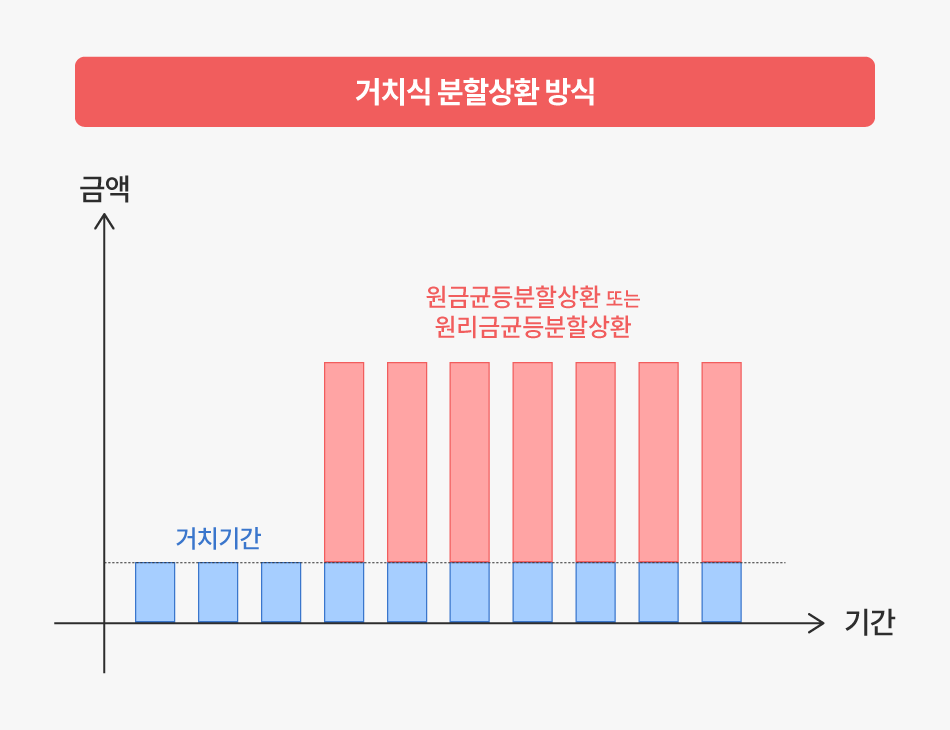

거치 상황은 일정 기간에는 이자만 갚고 그 기간이 지난 후에는 원금과 이자를 원금균등분할 또는 원리금균등분할로 선택하여 갚는 방식을 말합니다.

즉, 일정 기간 동안 대출 이자만을 납부하다가 이자 납부 기간이 끝나면 대출원금과 대출이자를 다양한 대출 상환 방식에 의해 대출 원금과 이자를 모두 상환하는 대출 상환 방식입니다.

이 방법은 보통 주택을 구입하고 대출을 받을 때, 주택 담보대출에서 주로 활용되고는 합니다. 거치기간을 정해 놓아 돈을 활용할 수 있는 기간이 다른 상환 방식에 비하여 상대적으로 길뿐만 아니라 원금을 갚아 나가는 방식을 나중에 상황에 맞게 선택할 수 있다는 장점이 있습니다.

하지만 이자를 지급해도 되는 기간이 지나면 상환 방식에 따라서 대출 상환에 대한 부담이 크다는 단점도 있습니다. 또한, 이자가 높아 부담이 됩니다.

*거치기간이란?

거치기간은 대출 기간 중 원금을 갚지 않고 이자만 지불하는 기간을 말합니다.

거치기간이 어느 대출에서나 적용 가능한 것은 아닙니다. 상환 방식에 따라 대출 형태에 따라 적용 여부가 나뉩니다. 일반적인 상환 방식은 원금과 원리금 그리고 만기 일시 3가지로 나뉩니다. 여기서 원금과 윈리금은 대출 기간 중 원금을 균등하게 나누어 상환하는 방식이기 때문에 거치기간 적용이 가능합니다.

그에 반면 만기 일시는 대출 기간 중에는 원금을 갚지 않고, 대출 만기일에 전액 상환하는 방식이기 때문에 거치 기간 적용이 불가능합니다. 즉 사실상 거치기간 설정이 아닌 대출 기간을 연장한다고 보는 것이 많습니다.

거치기간의 장점

거치기간의 최대 장점은 원금 상환의 부담을 덜어 원활한 현금 흐름을 만들 수 있다는 점입니다. 대출을 받을 때 가장 중요한 것이 원활한 현금 흐름입니다. 현금이 돌지 않는다면 생활이 무척 궁핍해질 수 있고, 대출금을 갚지 못해 신용 불량자가 될 수 있습니다. 본인의 장기적 현금 흐름 사정이 좋지 못할 것이라 예상된다면, 대출 계약 때 거치기간을 따로 설정하는 것이 현명한 방법입니다.

추가적으로 거치기간은 대출 기간을 늘리는 효과도 있습니다. 거치기간 설정을 통해 원래 대출받을 수 있는 기간보다 조금 더 연장할 수 있습니다. 이는 앞서 말한 장점인 원활한 현금 흐름으로 돌아옵니다.

거치기간의 단점

거치기간의 최대 단점은 총이자 비용이 높아진다는 것입니다. 거치기간 중에는 원금을 상환하지 않기 때문에 자연스레 이자 상환 비용이 높아집니다. 원활한 현금 흐름도 중요하지만, 총이자 상환 비용 역시 중요한 요소입니다. 대출을 실행할 때 장기적으로 원리금을 상환할 만큼 충분한 현금 흐름을 가지고 있다면, 굳이 거치 기간을 설정할 필요 없습니다. 이는 단기 대출이나, 장기 대출이나 동일합니다.

페이지 정보

작성자최고관리자댓글목록

등록된 댓글이 없습니다.